안녕하세요. LIFINUS 입니다.

Commission-free Stock Trading & Investing App | Robinhood

Robinhood has commission-free investing, and tools to help shape your financial future. Sign up and get your first stock free. Limitations and fees may apply.

robinhood.com

Robinhood(로빈후드)는 미국의 대표적인 주식거래 플랫폼입니다. Robinhood에서는 주식거래 뿐 아니라 현금 관련 서비스도 제공합니다. 오늘은 주식을 하지 않아도 Robinhood 계좌를 만들어야 하는 이유에 대해서 한번 얘기해볼까 합니다.

어떤 분들이 Robinhood 계좌를 만들면 좋을까요? 만약 아래와 같은 요구사항이 있다면 Robinhood를 사용해보는 걸 적극 추천합니다.

- 주식과 코인을 같은 플랫폼에서 편하게 수수료 없이 거래하고 싶다

- 적은 돈으로 주식이나 코인 거래를 시작해보고 싶다

- 주식도 거래하면서 남는 돈으로 이자를 많이 받고 싶다

- 25만달러가 넘는 많은 돈을 편하게 하나의 계좌에서 높은 이자도 받으면서 예금보호도 받고 싶다

주식과 코인을 하나의 플랫폼에서 거래

Robinhood에서는 주식 뿐만 아니라 코인도 거래할 수 있습니다. 미국에는 많은 주식 거래 플랫폼과 많은 코인 거래 플랫폼들이 있지만, 주식과 코인을 하나의 플랫폼에서 거래할 수 있는 곳은 그렇게 많지 않습니다.

코인 거래

코인을 거래해보신 분들은 아시겠지만 암호화폐는 거래소마다 가격이 다르게 책정됩니다. Robinhood의 주장으로는 Robinhood에서 가장 낮은 가격에 코인을 살 수 있다고 하네요. 만약 $10로 비트코인(BTC)를 산다면 Robinhood 코인 거래소에서는 0.0003567 BTC를 살 수 있지만, Coinbase Advanced에서는 0.48% 작은 0.0003550 BTC를 살 수 있다고 해요.

거래 수수료 무료

Robinhood에는 주식 거래나 코인 거래를 할 때 수수료가 없습니다. 미국에선 아주 오랫동안 주식 거래 수수료가 비싼 편이었는데 Robinhood에서 처음으로 무료 거래 수수료라는 개념을 도입하면서 엄청난 인기를 끌었고, 지금은 많은 온라인 주식거래 플랫폼에서 따라하게 되었죠.

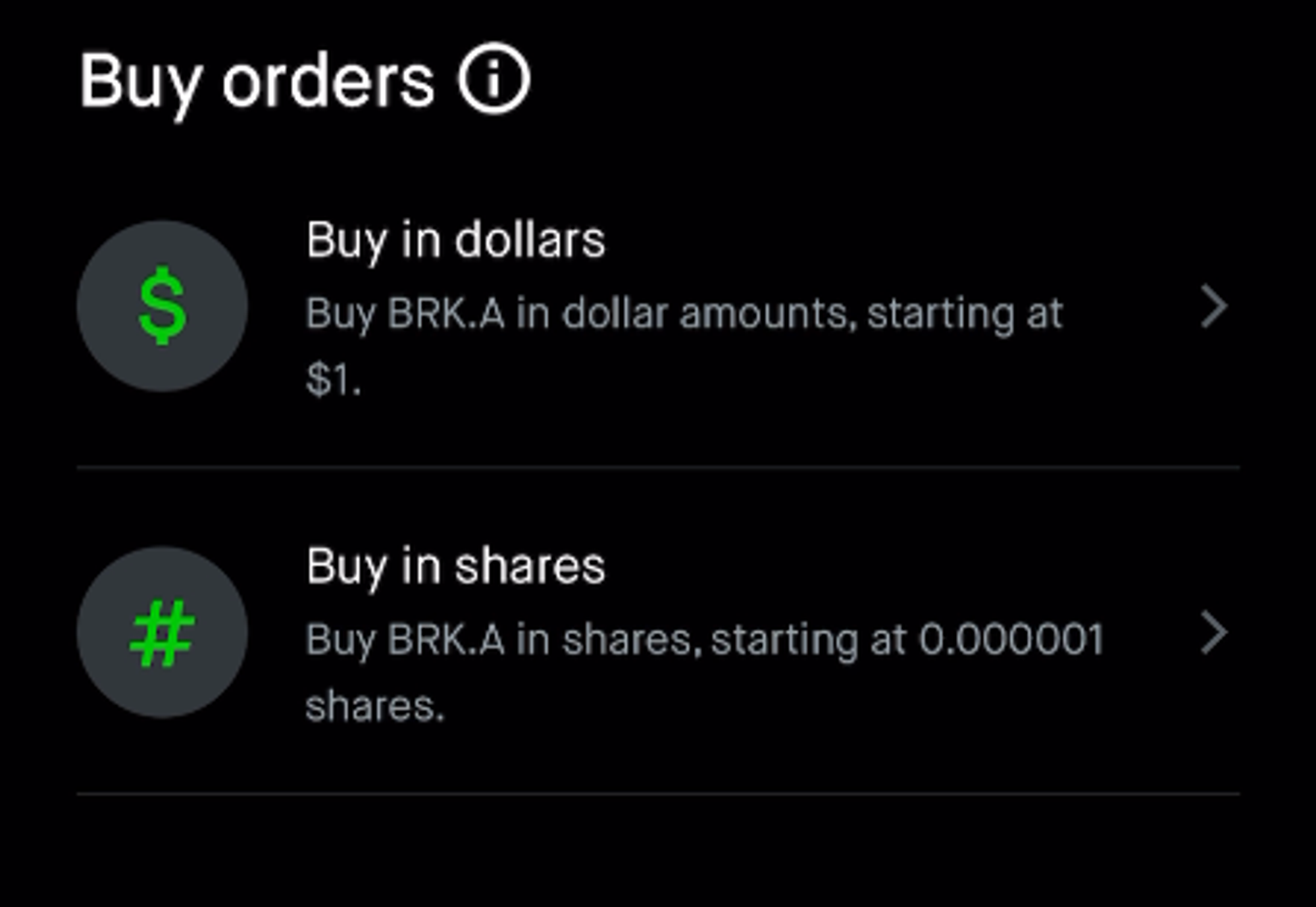

소수점 매매

또한 Robinhood에서는 최소 $1로 fractional trading을 제공합니다. 우리나라에서는 소수점 매매라고도 합니다. 보통은 주식은 한주 단위로 거래하잖아요. 그래서 만약 어떤 회사의 주식을 사고 싶은데 그 주식이 $100라면 최소 한 주를 사야하기 때문에 최소 $100가 필요합니다. 그런데 워렌 버핏의 버크셔 해서웨이 Class A(BRK.A)는 주식 한 주에 무려 $544,478.20(약 54만달러)입니다. 환율을 1,300으로 계산하면 무려 707,821,660원입니다. 한 주에 7억이 넘네요;; 한 주만 사려고해도 왠만한 사람은 평생 한 주도 못 사겠네요 ㅠ

그래서 이런 부담을 없애고 모두가 평등하게 주식 거래를 할 수 있도록 한 주가 아니라 1보다 작은 분수 단위로도 주식 거래를 할 수 있게 한 걸 fractional trading이라고 하고, 1보다 작은 분수 단위의 주식을 fractional share라고 합니다. 비교적 최근인 2017년에 M1 Finance라는 곳에서 가장 먼저 fractional trading을 도입했다고 합니다.

Fractional shares

robinhood.com

Robinhood에서는 2019년에 도입했죠. Robinhood에서는 최소 $1부터, 아니면 1/1000000(100만분의 1) 단위로 거래할 수 있습니다.

모든 주식을 fractional share로 거래할 수 있는 건 아니고 주당 가격이 $1.00 이상이어야 하고 시가 총액이 $25,000,000(2500만달러) 이상인 주식에 한정됩니다.

우리나라에서도 최근 이렇게 소수점 매매를 할 수 있는 곳이 꽤 생겼죠.

연이율 5%의 높은 이자를 주는 계좌

만약에 이런 주식이나 코인을 거래하지 않는다고 하더라도 Robinhood 계좌는 하나쯤 만들어 볼 가치가 있습니다. Robinhood에서 만드는 주식계좌를 중개 계좌라고 해서 brokerage account라고 하는데 이 계좌에 돈을 넣어놓으면 그 돈으로 주식이나 채권, 코인을 사고 팔 수 있습니다.

근데 이 brokerage account에 돈을 넣어놔도 보통 모든 돈을 주식이나 채권에 투자하지는 않잖아요. 그래서 반드시 투자하지 않은 돈, 놀고 있는 돈이 있습니다. Robinhood에서는 투자하지 않고 있는 돈에 대해서도 이자를 줍니다. 보통의 주식 계좌들이 이런 놀고 있는 돈에 대해서 이자를 주는데 Robinhood만큼 높은 이자를 주지는 않죠.

제가 처음 Robinhood 계좌를 만들었을 때에도 이런 장점 때문에 계좌를 만들었습니다. 주식투자도 할 수 있고, 코인투자도 할 수 있는데 남는 돈에 대해서도 4.4%의 연이자를 준다고 하더라구요. 계좌를 만들었을 때가 2023년 3월이었습니다. 그때는 미국 연준(연방준비제도)에서 계속해서 기준금리를 올리고 있던 때였죠.

4.4% → 4.65%

Fed increases rates a quarter point and signals a potential end to hikes

The Federal Reserve on Wednesday released its decision on interest rates following a two-day meeting.

www.cnbc.com

계좌를 만들고 얼마 안돼서 2023년 5월에 연준에서 기존에 5%였던 기준금리를 5.25%로 0.25%를 올렸습니다. 연준이 금리를 올린게 5월 3일이었는데 바로 그 다음날 5월 4일에 로빈후드에서 이런 메일이 왔죠. Gold 회원이 기존에 받는 4.4% APY에서 이제는 4.65%를 준다는 내용이었습니다. 연준에서 올린 0.25%를 바로 그대로 반영한 거였죠.

그리고 Robinhood 앱에 들어가보니 정말 바로 4.65% APY로 바뀌어 있더라구요. 4.65%는 왠만한 미국의 저축계좌(savings account) 보다도 많이 주는 편이었어요.

4.65% → 4.9%

그리고 여러분들이 이미 알고 계신 것처럼 연준이 마지막으로 기준금리를 올린 게 이때가 마지막이 아니었죠. 2023년 7월에 한번 더 0.25%를 올려서 기준금리는 5.5%가 된거죠.

The Federal Reserve leaves rates unchanged. Here's what that means for your wallet

The Federal Reserve said it would leave rates unchanged in November. For consumers, however, it won't get any less expensive to borrow.

www.cnbc.com

그리고 또 그 다음날 Robinhood에서는 이런 메일이 왔습니다. 연준에서 기준금리를 0.25% 올린 만큼 그대로 반영해서 4.65% APY를 4.90% APY로 올린거죠.

지금까지 보신 것처럼 Robinhood의 이자율에 가장 많은 영향을 주는 건 역시 연준의 기준금리입니다. Robinhood에서는 이런 금리 변화에 가장 큰 영향을 주는건 연준의 기준금리 변화와 마켓 상황이라고 합니다.

4.9% → 5.0%

2023년 7월 이후에는 기준금리를 계속 동결했기 때문에 Robinhood의 이자도 더 이상 오르지 않을거라고 생각했습니다. 그런데 11월 중순에 갑자기 이런 메일을 받았네요. 기존 4.9% APY에서 5.0%로 올린다는 내용이었습니다. 메일 내용에 보면 **“연준을 기준금리를 동결했지만 우리는 올렸다”**고 쓰여있네요. 그리고 이건 national savings average보다 8배가 높다고 해요. 미국 저축계좌의 평균 이자율이 0.625%(5.0% / 8)인가보네요. 미국 savings account에서 이자를 굉장히 낮게 주기는 합니다. 드물게 인터넷 뱅킹 같은데서 이자를 많이 주는 경우도 있지만, 보통의 major 은행들은 대부분 저축계좌라고 해도 이자가 굉장히 낮죠.

여기서도 알 수 있는 것처럼 Robinhood의 이자율은 연준의 기준금리에 의해 결정되긴 하지만, 이게 이자율을 결정하는 유일한 요인은 아닙니다.

Robinhood가 은행도 아닌데 이게 어떻게 가능한가?

이렇게 투자하지 않고 남는 돈에 높은 이자를 제공하는 프로그램을 Brokerage sweep program이라고 합니다. 그런데 생각해보면 Robinhood가 은행도 아닌데 도대체 어떻게 이런 큰 이자를 줄 수 있는 걸까요? 만약 Robinhood에 내 돈이 없다면 도대체 내 돈은 정확히 어디에 있는걸까요?

당연히 Robinhood는 은행이 아니기 때문에 직접 이 돈을 가지고 있지는 않습니다. Robinhood는 자신만의 bank network를 통해서 여러 은행들과 협업하고 있습니다. 그래서 고객의 돈을 협업하고 있는 여러 은행들에 넣어두고 거기서 이자를 받아서 우리에게 돌려주는거죠.

Brokerage sweep program

robinhood.com

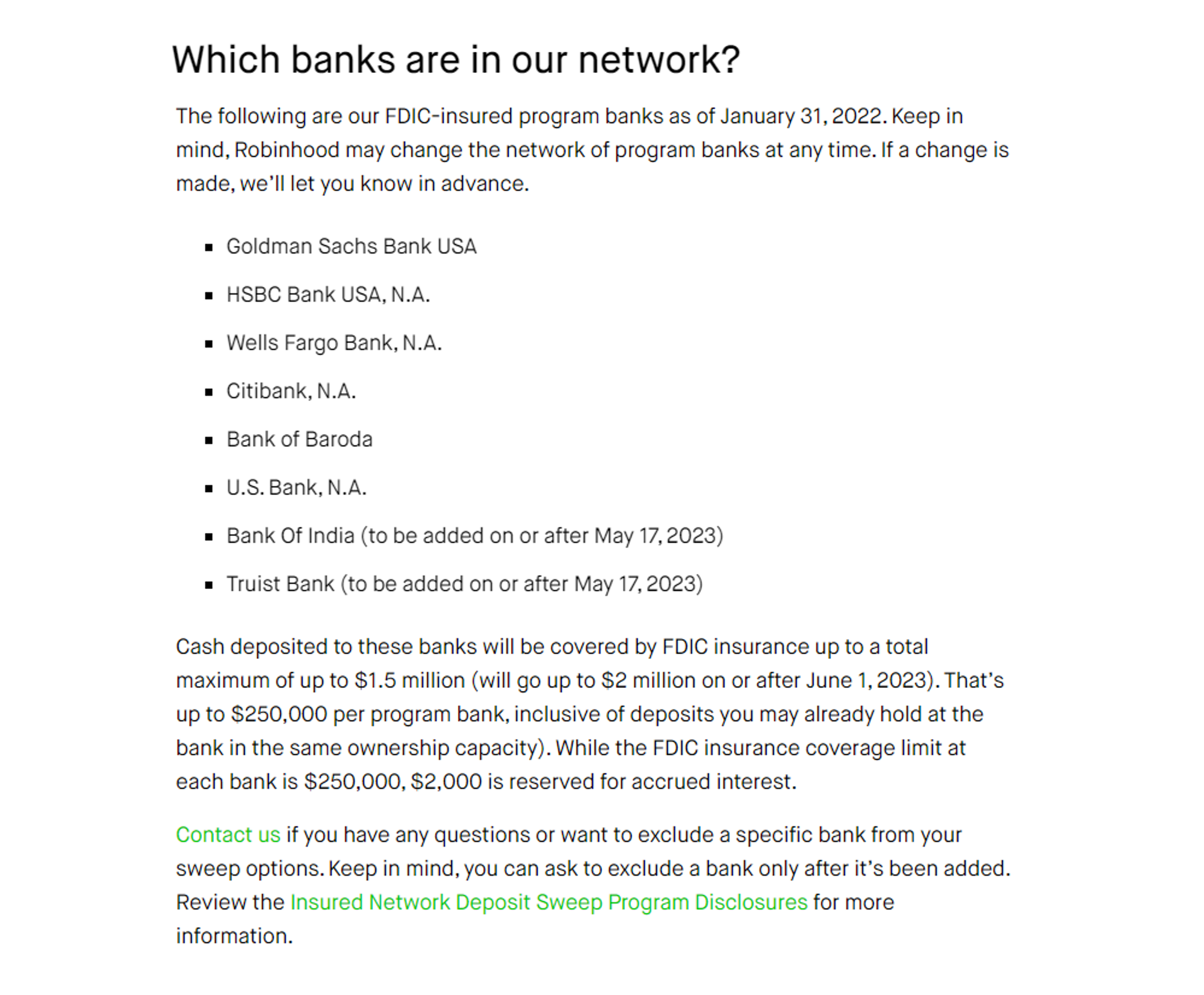

제가 계좌를 만들었을때는 Robinhood의 은행 네트워크에 6개 은행이 있었고 2개가 2023년 5월에 추가가 된다고 했었습니다. 그리고 지금은 이 은행 네트워크가 12개로 늘어났습니다.

FDIC로 보호되는 225만 달러의 예금

뉴스를 통해 미국의 은행들이 파산했다는 걸 알고계실 겁니다. 그럼 내 돈이 이 은행들에 들어갔다가 파산하면 어떻게 되나 걱정이 되실 수 있죠. 근데 대부분의 은행들은 FDIC에 의해 보호가 되기 때문에 계좌당 $250,000(25만달러, 약 3억 2천)까지는 원금이 보장이 됩니다.

**FDIC(Federal Deposit Insurance Corporation)**는 미국 정부의 기관으로서 은행의 예금을 보호하는 역할을 합니다. 은행이 파산하게 되면 FDIC는 고객들의 예금을 보호하기 위해 다른 은행에 인수하거나 예금자들에게 직접 지급하는 등의 조치를 취합니다. 이를 통해 은행이 파산하더라도 고객들의 예금이 안전하게 보호될 수 있습니다. 만약 한 계좌에 $250,000 이상의 예금을 가지고 있다면 $250,000 이상의 금액은 보호되지 않을 수 있습니다. 대부분의 미국은행이 FDIC 예금 보호를 해주지만 모든 은행계좌가 그런건 아닙니다. 은행 계좌가 FDIC에 의해 보호되는지 아닌지는 구글링을 해보시거나 아니면 은행 홈페이지에서 FDIC 로고 또는 “Member FDIC”라는 문구가 있는지 찾아보세요.

Bank of America에서는 아래와 같이 Member FDIC라고 은행 홈페이지 마지막에 개제해 놨습니다.

Synchrony Bank, Citi Bank, Capital One도 은행 홈페이지 제일 하단에 아래와 같이 Member FDIC라고 명시합니다.

Robinhood 에서는 최대 $2.25 million(225만 달러)까지 FDIC에 의해 보호된다고 명시합니다. 계좌에 돈이 $250,000보다 많아지면 전부 보호하기 위해서 은행 네트워크의 여러 개 은행으로 분산시키는 거죠.

예를 들어서 brokerage account에 $260,000의 현금이 있다면 하나의 은행 계좌로는 FDIC로 $250,000까지만 보호되기 때문에 $248,000는 원래 은행 계좌에 넣고, 남은 $12,000는 또 다른 은행 계좌에 넣어서 전체 $260,000를 보호해줍니다. 이런 식으로 total $2.25 million, 거의 30억에 가까운 현금에 대해 예금보호를 해줄 수 있는 것입니다.

그럼 과연 제 돈은 저 12개의 은행 중에 어떤 은행에 있을까요? 그건 Statement를 보면 알 수 있습니다. 제 돈은 Citibank에 있는 것 같네요. $250,000보다 작기 때문에 하나의 은행에 돈이 있는 것 같고, Robinhood는 언제든 이 은행을 바꿀 수 있고 만약에 바뀌면 저에게 알려준다고 하네요.

저도 언젠가 $250,000가 넘게 현금을 넣고 두개의 은행을 여기서 꼭 보고 싶네요 :)

제한이 없는 이자

5% APY를 소개하는 내용에 보면 “There’s no cap”이라고 설명되어 있습니다. 이게 생각보다 엄청 중요한 내용입니다. 보통 최대값에 제한이 있는걸 cap이 있다고 표현하는데 Robinhood의 연이율 5%는 이런 제한이 없습니다. 연이자로 5% 이상을 준다는 저축계좌(savings account)가 있다고 하더라도 이런 cap이 있는지 없는지 잘 확인하셔야 합니다. 연이율 5.5%를 준다고 해도 1년에 $500까지만 준다던지 하는 제한이 있는 경우도 많습니다.

그리고 그 옆에 또 “you can withdraw anytime”이라고 되어 있는데요. 이 내용도 잘 살펴보셔야 합니다. 보통 현재 5% 정도의 연이자를 주는 계좌는 보통 savings라고 저축계좌입니다. 이름 저축계좌인 만큼 입출금이 아주 자유롭지는 않습니다. 한달에 출금을 5번만 할 수 있다던가, 한번에 $5,000만 출금할 수 있다던가 하는 식으로 입출금을 자유롭게 해주는 저축계좌는 많이 없어요. 반면에 Robinhood는 높은 이자를 주면서도 입출금이 자유롭죠.

그리고 이 brokerage sweep program에서 중요한 점은 uninvested cash 즉, 투자되지 않은 현금에 대해서만 이자를 준다는 점입니다. 당연하겠지만 주식이나 채권, 코인 등은 해당되지 않습니다. 만약 Robinhood brokerage account에 $1,000를 넣고 그 중에 $500를 주식을 사는데 사용했다면 나머지 $500에 대해서만 이자를 받을 수 있습니다. 그리고 만약 brokerage sweep program으로 이자를 받고 있던 uninvested cash는 원할 때 언제든 바로 Robinhood에서 투자에 사용할 수 있습니다. 우리는 Robinhood가 관리하는 은행 네트워크의 계좌들을 신경쓸 필요가 없이 하나의 계좌처럼 사용하면 되는거죠.

그리고 한가지 더 중요한 점은 이 5%의 이자는 Robinhood Gold membership을 가입한 사람에 한해서 제공됩니다. Gold membership의 장점에 대해서는 조금 뒤에 더 자세하게 말씀드릴께요.

Robinhood만 고집해야 하는 건 아닙니다

Robinhood에서 얘기하는 5% APY는 지금까지 보신 것처럼 당연히 변동금리입니다. 기준금리가 올라가면 같이 올라가고, 내려가면 같이 내려가겠죠. 그리고 여러가지 경제상황이나 Robinhood의 상황에 따라서도 충분히 언제든 변할 수 있는 이자율입니다.

게다가 최소 몇개월은 금리가 변하지 않거나 내려도 많이 내리지 않을거라고 예상하고 있기 때문에 금리가 내려가더라도 당분간은 비슷한 이자율이 유지될거라고 생각합니다. 당연히 변동금리이기 때문에 시장 상황이 나빠지거나 연준에서 금리를 낮추면 brokerage sweep program의 연이자도 낮아질 수 있습니다. 하지만, 어차피 기준금리가 낮아질 때는 다른 상품도 다 같이 낮아질 가능성이 커서 크게 그렇게 걱정은 안 하셔도 됩니다. 만약에 이자가 다른 곳보다 많이 낮아져서 매력이 없어지면 언제든 돈을 빼서 다른 곳으로 옮길 수 있으니까요. 유동성도 투자에서 꽤 중요한 부분 중 하나라고 생각합니다.

게다가 5.0%의 이자율은 savings account에서도 보기 힘든 매우 훌륭한 숫자죠. 언제든 입출금이 가능하고 입출금 횟수 제한도 크게 없는 계좌에서는 더더욱 보기 힘든 숫자입니다(물론 일반적인 은행계좌에도 있을 법한 입출금 제한은 있습니다). 이자만 보면 더 주는 곳도 있겠지만 주식이나 채권, 코인 투자도 할 수 있는데 이자를 5%를 주는 상품은 아마 지금은 Robinhood가 유일할 것 같아요. 같은 조건에 더 좋은 상품을 알고계시면 댓글로 알려주세요. Robinhood만을 고집해야할 이유는 없습니다. 지금은 제가 느끼는 Robinhood의 장점을 말씀드리는것 뿐입니다. 지금은 개인 상황에 따라서 굉장히 매력적이라고 생각하지만 시간이 지나면 그 매력이 없어질 수도 있는거죠.

Robinhood 계좌를 만들 수 있는 조건이나 계좌를 만드는 방법, 사용 방법 같은 건 나중에 블로그를 통해 공유하거나 따로 영상을 만들겠습니다. 오늘은 Robinhood의 장점들에 대해서만 말씀드릴께요.

일일복리이자

마지막으로 Robinhood의 연이자는 일반적인 저축계좌에서처럼 일일복리이자로 계산됩니다. 이자가 매일 매일 계산되고 원금은 그 전날 받은 이자만큼 조금씩 계속 늘어나기 때문에 연이율 5%라고 해서 1년동안 $10,000를 넣어다고 연말에 $10,000의 5%인 $500를 받는게 아닙니다.

연이자율 5%는 월이자율은 0.416%(5%/12개월)이고, 일이자율은 0.0137%(5%/365일)입니다.

- 연이자율 = 5%

- 월이자율 = 5% / 12개월 = 약 0.416%

- 일이자율 = 5% / 365일 = 약 0.0137%

일일복리이자의 복리 계산은 “일일복리이자 = 원금 x (1 + 일이자율)^일수”로 계산되므로 만약 원금을 $10,000라고 한다면 1년 후에는 $10,512.67로 약 $12 정도를 더 받게 됩니다. 오랫동안 넣어놓을수록 복리로 인해 이자는 더 커지는거죠. 일일복리이자로 계산되기 때문에 계좌에 하루만 돈을 넣어놔도 이자를 받을 수 있습니다. 이자는 매일 계산되고 쌓이지만 이자는 한달에 한번 한꺼번에 지급됩니다.

Robinhood는 이자를 매일 매일 복리로 계산하지만 앱에서는 이자가 매일 업데이트 되지 않을 수도 있습니다. 업데이트가 안되더라도 이자는 계속 늘어나고 있으니 걱정 안하셔도 됩니다. 이런 일일복리이자의 또 한가지 소소한 장점은 매일 몇달러라도 늘어나는 이자를 보면 $1도 소중하게 사용하게 된다는 점입니다. $10,000를 넣어야 한달에 $40 정도를 벌 수 있는데 $1가 이전에 생각했던 것보다 크게 느껴지는거죠. 그럼 소비도 더 줄일 수 있고 그만큼 더 저축할 수 있겠죠.

Robinhood Gold

이제 Robinhood의 Gold membership에 대해서 조금 더 말씀드릴려고 합니다.

연이율 5%의 높은 이자

- 5.0% APY with Gold

- 1.5% APY without Gold

말씀드린 것처럼 5% APY의 높은 이자는 Gold membership에 가입해야만 제공됩니다. Gold membership이 없으면 1.5%의 연이자를 줍니다. 이 외에도 Gold가 되면 얻을 수 있는 몇가지 장점들이 더 있습니다.

더 높은 Instant Deposit

- $50,000 instant deposits with Gold

- $1,000 instant deposits without Gold

우리나라에선 입출금을 하면 바로 바로 거래가 완료되어서 통장에서 완료된 입출금 내역이 보이는게 보통이지만, 미국에선 입금을 하던 출금을 하던 working day로 보통 3일에서 5일은 걸립니다. Robinhood에서는 빠르게 주식거래를 할 수 있도록 빠른 입금 기능을 제공합니다. Robinhood 계좌로 입금을 하면 최대 $1,000까지는 바로 투자를 할 수 있어요. 그런데 이런 instant deposit을 Gold인 경우 **$50,000(5만달러)**까지 늘려줍니다. 근데 이런 instant deposit은 입금에만 해당되는거고 Robinhood 계좌에서 다른 은행으로 이체하는데는 보통 영업일로 5일 정도가 걸립니다. 빠르게 출금하는 기능도 있지만 Gold라고 해도 추가 수수료를 내야 합니다. 추가 수수료는 출금하는 금액의 **1.5%**나 내야하기 때문에 결코 싸지 않습니다. $1,000를 출금하면 1.5%인 $15의 수수료가 부과되고, 실제로 출금되는 금액은 $985가 됩니다. 물론 옵션이 아예 없는 것보단 좋지만 정말 급할 때 아니면 사용할 수 없겠네요.

더 낮은 이자의 Margin 거래

- Margin inversting at 8% with Gold

- Margin inversting at 12% without Gold

주식 거래를 할 때 대출을 해서 주식을 구매하는 걸 Margin 거래라고 하는데 Robinhood에서는 이 margin 거래를 기본적으로 지원합니다. Gold가 아닌 경우엔 이 margin 거래를 할 때 12%의 이자로 Robinhood에서 돈을 빌려주지만 Gold는 8%에 빌려줍니다. Margin 거래도 결국엔 이자를 내고 돈을 빌리는 것이기 때문에 되도록이면 사용하지 않으시는 걸 추천합니다. Gold 회원의 8% 이자도 연간 이자이긴 하지만 정말 비싼 편이죠.

이 외에도 Gold가 되면 더 많은 market data를 이용할 수 있고, 전문가의 research 자료를 볼 수 있다고 하네요.

이렇게 많은 혜택이 있지만 당연히 공짜는 아닙니다. Gold membership은 매달 $5를 내야하는데 만약 $1,500만 계좌에 넣어놓아도 연이율 5% 일일복리이자로 $6이상 이자를 받을 수 있기 때문에 아주 부담되는 가격은 아닌 것 같아요.

APY Calculator - Annual Percentage Yield

The APY calculator can help you know how much interest you will get out of a bank balance or investment.

www.omnicalculator.com

오늘은 Robinhood가 가지는 여러가지 장점들에 대해서 알아봤습니다. 이제는 처음에 말씀드린 상황에서 왜 Robinhood가 좋은 선택이 될 수 있는지 이해하셨을꺼라 생각합니다.

- 주식과 코인을 같은 플랫폼에서 편하게 수수료 없이 거래하고 싶다

→ Robinhood에선 주식 뿐 아니라 코인도 하나의 플랫폼 안에서 거래하고 함께 관리할 수 있고, 주식거래나 코인거래에 수수료도 무료입니다. - 적은 돈으로 주식이나 코인 거래를 시작해보고 싶다

→ 최소 $1로 fractional trading이 가능합니다. - 주식도 거래하면서 남는 돈으로 이자를 많이 받고 싶다

→ Gold membership에 가입하면 연이율 5%의 이자를 일일복리이자로 받을 수 있습니다. - 25만달러가 넘는 많은 돈을 편하게 하나의 계좌에서 높은 이자도 받으면서 예금보호도 받고 싶다

→ Robinhood의 12개의 은행 네트워크를 통해서 최대 $2.25 million까지의 예금이 FDIC로 보호됩니다.

Robinhood에서는 처음으로 가입하고 은행계좌를 연결하면 공짜 주식을 한개 줍니다. 주식의 가치는 $5에서 $200 사이에서 받을 수 있는데 주식을 한주 단위로 받는게 아니라 fractional share로 금액에 맞춰서 줍니다. 99%가 $5 가치의 주식을 받는다고 하는데 그럼 운이 좋다면 1%는 최대 $200가 되는 주식도 받을 수 있겠네요.

그리고 마지막으로 Referral Link로 들어가서 가입하고 은행계좌를 연결하면 공짜 주식($5-$200)을 추가로 한개 더 줍니다. 공짜로 2개의 주식을 받을 수 있는거죠. Robinhood를 한번 이용해보고 싶다고 생각하신 분들을 위해 제 Referral Link를 더보기란과 고정댓글에 남겨놓겠습니다.

Join Robinhood with my referral link. Limitations apply.

Join millions of customers on Robinhood. Investing, plus the tools you need to put your money in motion. Certain limitations apply.

join.robinhood.com

계좌를 만드시고 알림을 통해 공짜 주식에 대한 정보가 올꺼에요. 그 때 주식을 청구할 수 있습니다. 주식을 60일 안에 청구하지 않으면 만료됩니다. 청구하고 3일 뒤에는 주식을 팔아서 현금화 시킬 수 있으니 최소 $10는 버는 샘이죠. 여러분들이 이득을 챙겨가셨으면 합니다.

제 경험이 어느 한분에게라도 작은 도움이 되면 좋겠습니다. 미국생활에 관련해서 궁금하신 내용이 있으시면 댓글 달아주세요. 제 경험을 바탕으로 최대한 자세하게 알려드리겠습니다.

다음 번엔 더 유익하고 재미있는 주제로 찾아뵙겠습니다.

감사합니다. 지금까지 LIF’E’ IN U.S. 리피너스였습니다.

구독과 좋아요 부탁드려요 :)